近日,民营银行“一哥”微众银行公布了今年上半年业绩。财报显示,今年上半年,微众银行盈利能力持续下滑,交出了一份营收净利润双双下滑的“成绩单”。去年,微众银行消费贷业务增长乏力,企业贷款业务增长突出,如今最大配资平台,面临着消费贷市场的激烈竞争,微众银行未来将如何布局?

上半年营收净利双降

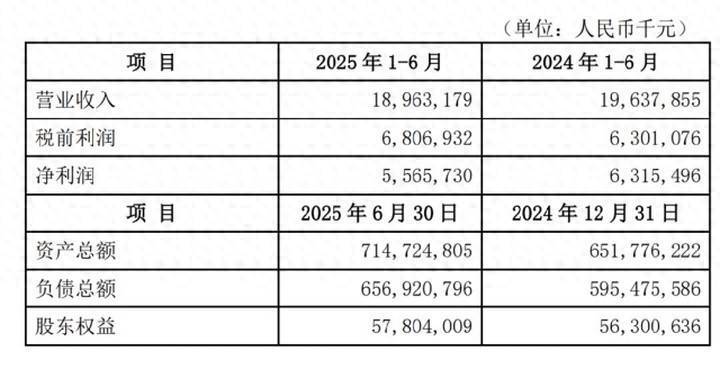

今年上半年,微众银行资产总额达到了7147.25亿元,较年初增长了9.66%;负债总额为6569.21亿元,较年初增长了10.32%。报告期内,该行实现营收189.63亿元,同比下滑了3.44%;净利润为55.66亿元,同比下滑了11.86%。

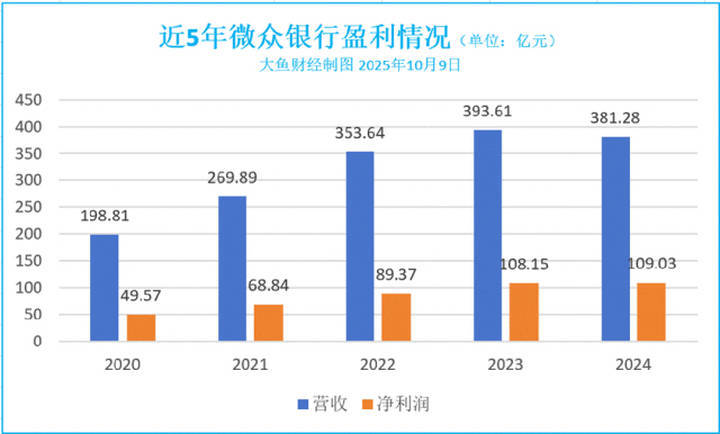

近年来,微众银行营收、净利润增长逐渐放缓,在2024年出现了营收下滑的情况。2020至2024年,该行营收增速分别为33.69%、35.76%、31.03%、11.3%、-3.13%;净利润增速分别为25.5%、38.87%、29.83%、21.02%、0.81%。

去年,微众银行营收出现了近五年的首次下滑,主要由于手续费及佣金净收入下滑,2024年,该行实现手续费及佣金净收入65.87亿元,同比下滑了17.96%。今年上半年,微众银行不良贷款率出现回升,为1.57%,较年初上升了0.13个百分点,此前,该行的不良率指标已连续两年下降。

与此同时,微众银行继续调减拨备覆盖率,上半年末,该行的拨备覆盖率为292.86%,较年初下降了10.04%。

企业贷余额超消费贷

财报显示,去年,微众银行逐渐收缩以“微粒贷”为主的消费贷业务,开始发力企业贷款业务。2022至2023年末,该行的企业贷款余额分别为1420.56亿元、1823.7亿元,均低于其个人消费贷余额。2024年末,该行企业贷款余额超过了消费贷,为2155.33亿元,同比增速达到了18.18%。占发放贷款及垫款总额的比重为49.44%,同比上升了5.44个百分点。同期,该行消费贷余额为2027.75亿元,同比下滑了5.53%。

微众银行的企业贷款产品主要有“微业贷”,是于2017年推出的国内首个线上无抵押企业流动资金贷款产品。

根据微众银行官网介绍,该产品主要特色为线上0纸质资料、无抵押质押,该产品额度最高可贷1000万元。

截至2024年末,“微业贷”的批发零售业、制造业、建筑业贷款余额占比超70%;企业征信白户占比超50%;信用贷款余额占比约90%。此前微众银行披露的合作机构名单显示,该行业务合作机构共382家,包括18家营销获客、44家担保增信以及320家催收机构。其中,三大财税服务商用友、金蝶、百望的关联公司均在微众银行营销获客机构名单中。

据了解,银行等金融机构与百望合作获客时,百望还会委聘再下一级营销代理获取客户,银行向百望支付服务费,百望向下一级代理支付转介费。近年来,随着监管政策的持续收紧,不少银行都在缩小联合贷业务规模。

据微众银行年报披露,2023至2024年,微众银行的贷款平台费收入分别为134.15亿元、114.95亿元,分别同比下降2.37%、14.31%。

财报提到最大配资平台,今年上半年,微众银行结合业务发展需要,进一步完善个人金融事业群内部职能划分,撤销了个人金融事业群中的两大部门,分别为零售新业务部、直通运营部。

利好优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯